资料图片

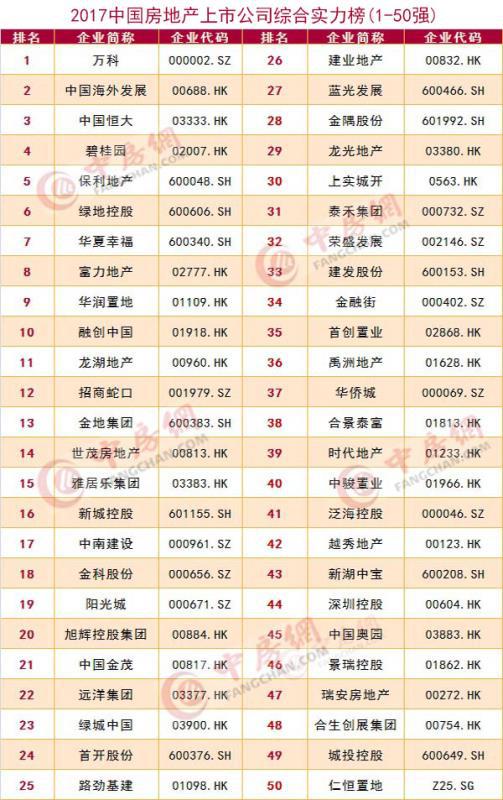

资料图片日前,2017中国房地产上市公司测评成果发布会暨上市房企高峰论坛在香港举行,这是中国房地产业协会、中国房地产测评中心连续第10年发布中国房地产上市公司测评研究成果报告。根据2017中国房地产上市公司测评研究报告,万科十年蝉联榜首,中国海外发展和中国恒大位居三强。碧桂园、保利地产和绿地控股、华夏幸福、富力地产、华润置地和融创中国分列“2017中国房地产上市公司综合实力榜”第四至十位。据悉,河南本土房企建业地产也榜上有名,名列综合实力榜第26位,并跻身经营绩效榜五强,位列第4位。

上市房企业绩改善盈利普增 净利润率低位回升

从盈利能力看,上市房企业绩改善盈利普增,净利润率低位回升。2016年,上市房企整体净资产收益率均值为6.79%,较2015年提升0.77个百分点;总资产利润率均值为3.98%,较2015年提升1.04个百分点,盈利效率指标结束了自2012年开始的连续4年下降趋势,实现低位回升。此外,上市房企盈利能力绝对值指标仍延续了上升势头,且增速有所回升。其中,上市房企净利润均值为18.75亿元,同比增长17.58%,增幅较上年提升11.44个百分点;现金及现金等价物余额均值为110.17亿元,同比增长43.77%,增幅较上年上升0.90个百分点。

行业洗牌加速 分化趋势明显

测评研究报告指出,2016年,伴随着城市分化愈加强烈,因城施策的调控路径逐渐展开,在调控常态化的政策背景下,信贷供给逐步收缩。货币流动性以及利率的边际宽松预期不再,房地产行业在去杠杆趋势下面临中期结构性调整。年内,房企公司债发行受限,加上债市波动,房企国内中票及短融券发行进入观望阶段。金融信贷政策频频指向房企融资,上市房企融资渠道层层收紧。长期来看,2017年市场销售回款将承担企业偿还债务和新增开发投资的需求,房企的资金链将会面临较大的压力。与此同时,依赖大量融资激进拿地、销售回款能力较弱以及债务结构偏短期的中小型企业则正在面临风险积累,其资金面将产生较大压力,企业经营风险有所上升。

同时,政策及市场波动会导致房地产市场的周期波动。当前周期下,集中度持续攀升已成确定的趋势,行业加速洗牌,并购与重组成为行业关键词。尤其当资源越来越有限,获取难度和成本不断提升的情况下,具有品牌优势、布局优势、资源优势、开发能力等优势的龙头上市房企更加能够脱颖而出,中小房企的发展和生存难度将逐渐增加,被重组或谋求转型概率增大。另一方面,在预期行业将步入下行通道时,部分房企开始转型城市运营商或配套服务商,围绕主营业务不断开发新的辅助业务,提前布局多元业务组合,低迷期以辅助业务弥补主营业务,规避周期波动风险。同时,由于不同区域房地产周期会有很大差异,利用开发区域的互补性,优化项目开发的区域组合,有效降低企业的整体经营风险。

报告还指出,近年来房地产市场的逐步分化亦带动上市企业战略调整。上市房企积极探索包括多元化、专业化、转型或退出等方式,以适应不断变化的市场。与此同时,市场的加速发展进一步加快了行业的优胜劣汰。整体来看,在房地产市场逐步分化同时,上市房企发展亦逐步分化,差异化的发展战略将指向何种发展结果仍未可知,但不可否认的是将促进整个行业持续健康发展。