原标题:《2019郑州市场大数据发布 房地产开发增速回升至4.0%》

猛犸新闻·东方今报记者 宋迎迎

1月14日下午,知名地产服务公司戴德梁行发布“2019年郑州房地产市场回顾与展望”报告,回顾与展望了郑州2019年的宏观经济情况、土地市场、甲级写字楼市场和商业零售市场。

宏观:房地产投资回温,金融业增长加快

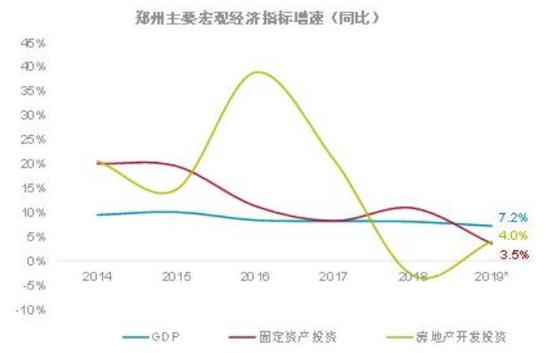

统计数据显示,2019年前三季度,郑州GDP完成8,050.7亿元,同比增长7.2%,其中第二产业同比增长8.1%;第三产业同比增长7.0%。

报告指出,随着政府不断招商引资,创造适合第三产业发展的环境和条件,鼓励服务业发展,近年来郑州市第三产业比例不断增加,产业结构不断优化。

截至2019年第三季度,第三产业占GDP比重达到了54.8%。其中,金融业增加值同比增长10.3%,高于第三产业3.3个百分点,推动金融业占GDP比重达到了11.9%。

同期,固定资产投资同比增长3.5%,其中房地产开发投资增速回升至4.0%。

土地市场:2019年为土地供应小年,成交量减少近两成

2019年,郑州共推出地块264宗,较2018年下降35.9%。其中最终成交243宗,较去年下降35.3%。这样的降幅还是非常明显。

“作为三年供地计划的收官之年,根据《郑州市市本级2019年度国有建设用地供应计划》,郑州市全年计划供地规模为2,922.4万平方米,然而市本级实际推出土地714.3万平方米,未完成全年供地计划。”戴德梁行分析师分析称,综合多组数据来看,不少房企在郑拿地意向趋于保守。不过,她同时指出,流拍土地多为位置偏远地块。

楼面价方面,2019年,郑州市成交土地楼面地价达到2,669.5元每平方米,较2018年上涨6.1%。在土地供应减少的情况下,土地楼面价仍保持相对的稳定,主要是由住宅用地(上涨18.2%)以及商办用地(上涨20.5%)楼面地价上涨推动。

甲级写字楼:全年无新增供应,空置率降至六年新低

2019年全年优质甲级写字楼市场没有新增供应,全市核心商圈优质甲级写字楼空间总存量维持在299.8万平方米。值得注意的是,随着市场进一步消化空置面积,空置率降至2014年以来的最低水平,达到13.9%。

分区域来看,花园路经三路、高铁片区写字楼空置率出现大幅度下降,而cbd区域不降反升,升幅为1.7个百分点。戴德梁行相关人士分析称,前者由于租金下调,而后者则是品质较高,使其相较于cbd等传统商务区呈现较大优势。

2019年甲级写字楼租户的行业占比来看,以金融服务类、房地产及相关类、信息科技类为主,占比达60%以上;其中金融服务类占比37%,已经较为接近一线城市金融服务业企业的占比。

2020年,郑州甲级写字楼市场将迎来64,300平方米新增供应。届时,全市甲级写字楼存量将突破300万平方米,达到306.3万平方米。

戴德梁行方面提供的数据显示,预计2021年,北龙湖将有75.5万平方米左右优质甲级 写字楼投放市场。虽然短期内不会迅速成熟商用,但新增供应无疑将对市场信心造成一定压力。预计写字楼租金将有向下微调趋势。

商业零售市场:居民消费能力升级,商业项目主动调整,差异化竞争

2019年1至9月,郑州市实现社会消费品零售总额3425.8亿元,同比增长9.5%,和1-8月社会消费品零售额增长率持平,增幅同比回落0.4个百分点,高于全国1.3个百分点。居民人均可支配收入为26870.3元,同比增长8.5%。

由数据可以看出,人均可支配收入稳步增长,居民消费能力升级。随着居民人均可支配收入的提升,居民消费不断升级。一些商业项目主动进行业态调整,通过引进个性化、体验化的首店而减少品牌同质化从而满足消费者日渐变化的消费需求。

2019年下半年,全市新入市优质零售物业42万平方米,较上半年增长37万平方米,新增供应推动全市存量上升至270.2万平方米。 由于部分百货和购物中心积极进行业态调整以吸引租户,且新增项目招商完成率较高,全市空置率较上半年下降0.3个百分点至3.4%。下半年全市优质零售物业的平均首层报价为416.7元每平方米每月,受新增供应的影响,租金较上半年下降8.2%。