本文首发智慧登封 全民记者 王朝锋

近日,《智慧登封》全民记者接到朋友王先生的求助,说李先生借他的5000元钱没有归还,打电话也不接,家里也找不到人。因为这两个人都是全民记者的朋友,所以当时就和李先生取得了联系。

原来,去年李先生因为盖房子向王先生借了5000元钱,说半年以后归还,当时因为都是朋友,李先生非说给他二分息,他不要,但是在李先生的坚持下说了1.5分息。

可是现在都一年了,李先生还没有还钱,因为前段时间急需用钱,王先生直接向李先生提起了要钱的事儿,谁知李先生一口回绝说没钱,后来连电话也不接了,人也找不到,王先生因此非常生气。

登封一小伙遇朋友借钱不还想出了一个绝招

半个小时后,李先生与全民记者碰面,对此事进行了沟通。李先生说,因为今年煤矿停工,工作也不稳定,矿上还压工资没有开,就没有赚到什么钱;家里有老婆孩子,平常也有花销,就没有及时还上,如果工资开了早就还上了,感觉见面不好意思,就一直躲着他。

全民记者与两人进行了协商,通过协商李先生说这个月底先归还王先生2000元钱,剩下的等过年发了工资归还王先生,王先生也表示了谅解。

另外,全民记者了解到,现在民间私自借贷非常多,纠纷也非常多,利息也越来越高。法院对约定的利息认定与处理:

年利率在低于24%区间,法院支持;

在24%-36%区间,法院处于中立地位,如果当事人自愿支付,后悔想要回法院不会支持;反之,如果出借人索要此部分利息,法院也不会支持,通俗点理解就是“给了别想要回,不给也别想要”;

超过红线36%,法院的强硬态度便立刻闪现,即不论何种情形,一律不予支持。

老赖,是金融的必然衍生物,却在互联网金融兴起、经济下行周期这个特殊时代,大规模崛起,目前业内估算其人数已过千万。

他们其中有浑水摸鱼者,也有过度消费者;他们有恶意欠款的无赖,也有资不抵债的可怜人。

他们无所不用其极地逃避债务,无视信用缺失会带来的恶果。

在法律上,老赖是指在民商领域中,拥有偿还到期债务能力,但基于某种原因拒不偿还全部或部分债务的人。

然而在民间,人们通常把借钱不还者,都贴上“老赖”的标签。

截止今年2月,全国法院已公布失信被执行人302万人。一家名为“网贷信用黑名单”的网站上显示,老赖的数据量是99万。

而从该平台上公开的老赖数据看,大部分金额较小,多为80后90后。这也就意味着,互联网金融催生的老赖群体,正在下沉,趋于年轻化。

这是一个危险信号,大量的年轻人,将要为自己的“年少轻狂”,付出惨重代价。

消费金融的崛起,正在拉高蓝领阶层的消费欲望。在满足了冲动的购买欲之后,又将他们推入高额利息和罚金的黑洞。

这正是老赖人数大幅度增加的一个重要原因。

“老赖问题越发严重一个重要原因,就是信息的不对称”,大部分老赖并不知道欠钱不还,会带来什么恶果。

“你找不到我,你就算找到我,我死都不还,也不能把我怎样”,这就是大部分人的侥幸心理。

信用,大部分人认为只是无形之物。

如果老赖被起诉,法院判其败诉,会将老赖纳入“失信黑名单”。而这个黑名单,杀伤力十足。

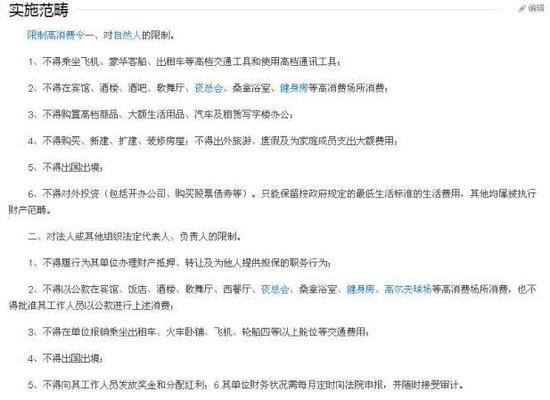

他们不仅坐不了飞机高铁,甚至连出租车都坐不了;出不了国,也住不了高档酒店——这个被称为限制高消费的“限高令”,让他们几乎沦为囚犯。

范畴

范畴这些老赖,恐怕将游离在征信体系之外,无法享受信用社会的红利。他们将为了蝇头小利,贴上自己一生信誉和机会。

查看评论(30)网友评论

发 表 登录|注册