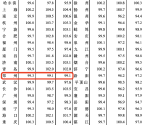

14家银行

只有两家收罚金

上周四,钱报记者赶到了位于杭州广利大厦的汇丰银行,相关负责人表示,行长不在,暂时无法回应,以合同为准。

“提前还款要罚款”,到底是个例,还是普遍的现象。钱报记者随机进行了核实,14家银行,其中12家银行明确表示没有罚金,分别是:建设银行拱宸桥支 行、农业银行中北支行、工商银行高新支行、交通银行东新支行、招商银行杭州房贷中心、浦发银行高新支行、民生银行下沙支行、杭州银行西湖支行、光大银行钱 江支行、兴业银行滨江支行、华夏银行城北支行、上海银行临安支行。不过这12家银行都提出,提前还款需要预约,每家时间也不同,短的一个月,长的半年。

而执行“提前还款要罚款”的只有两家银行,分别是汇丰银行。

银行为什么不喜欢“提前还款”?钱报记者也请教了业内人士,一种说法是,一份本可稳收几十年的长期贷款,如果提前还款意味着银行将收回的资金重新放贷后才能重新产生利息收益,所以会在借款合同中对提前还贷的金额和次数做一定限制。

还有一种说法是,对商业银行来说,房贷属于风险不高的优质贷款,银行方面出于经营利益的需求不支持提前还贷。“这个政策有时候也会变化的,如果贷款需求量很大,银行也会鼓励提前还款,即使有合约也可以免收罚金。”

律师提醒:

按照合同法,贷款人需要执行

钱报记者注意到,提前还款罚金在银行业内并非新鲜事,不少地区都有,而且每家支行的政策可能都不一样。违约金比例也有别,有的银行表示将按照贷款合同来执行,有的银行则将对提前还款的金额按比例收取违约金,还有的银行按提前还款额度1-3个月的利息收取。

对此,浙江省银监局的相关负责人告诉钱报记者,提前还款是否应该收取罚金,主管部门并没有如此细致的规定,由商业银行自行决定操作。“当然,前提是要跟贷款者说清楚,特别是在贷款合同中约定好。”

浙江五联律师事务所资深律师兰艳霞也曾参与过银行按揭合同的制作,她认为,如果在合同中已经明确了提前还款罚款的约定,并且银行通过一定方式告知客户, 那么对双方就都有约束力,需要执行。“因借款人提前还款,银行收取利息的预期利益将受到损害。同时,出于控制前期贷款项目调查、信用评级等成本费用考虑, 所以有此约定也是可以理解,特别是借款人已经签字认可了。”

不过,兰律师也提醒,关于违约金的高低,司法机构还有裁量权。李先生可以咨询一下。

需要提醒的是,李先生的情况比较特殊,因为房子卖掉了,所以想提前还贷。对于其他的购房者而言,如果是自住的房屋,是否该提前还贷须综合考虑。“总体而 言,将手头闲钱及时用于提早还贷,可以少付点利息,从而减少房贷成本。但并不是所有的提前还贷都划算。比如享受着公积金贷款或7折、8.5折利率,那么就 不必急于还款。”

查看评论(1)网友评论

发 表 登录|注册