我走过最长最远的路就是你的套路,

这句话用在今天要说的“套路贷”上完全符合。

相信大家平时一定接到过推销贷款的电话,

或者被人放过“无需抵押、无论资质、快速放贷”的小卡片。

可能你对此并未留心过,

但是它是很多急于用钱的人的“好帮手”,

因为它“来钱”快!

但是需要注意的是,贷款公司参差不齐,

一不小心就陷入他们的“套路”中。

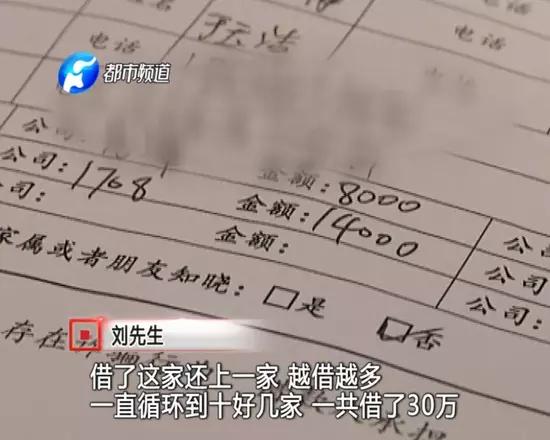

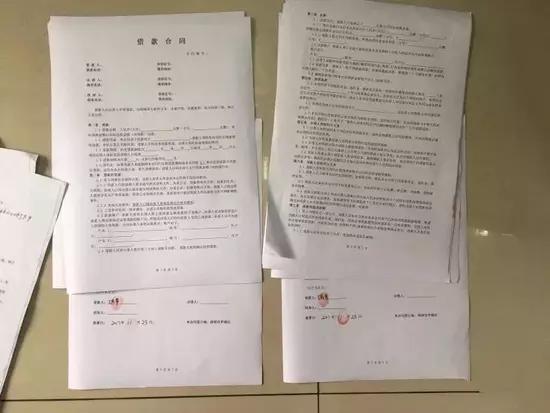

新郑刘先生去年向一家贷款公司借款8000元,实际到手5900元,约定分12期还完。借款的过程十分简单,出示身份证,填几张贷款单,钱就到手了。但是,最后因为没有及时偿还,利息像滚雪球一样越滚越大。刘先生只能听从贷款公司“安排”,先后在十几家贷款平台借钱来“拆东墙补西墙”。

现在,刘先生每天都要还不同贷款公司的钱,一个月就要还三万多。为了还这利滚利的债务,刘先生不仅掏干了积蓄,还抵押了房子。

到底是什么套路这么深?

让刘先生深陷其中、不能自拔呢?

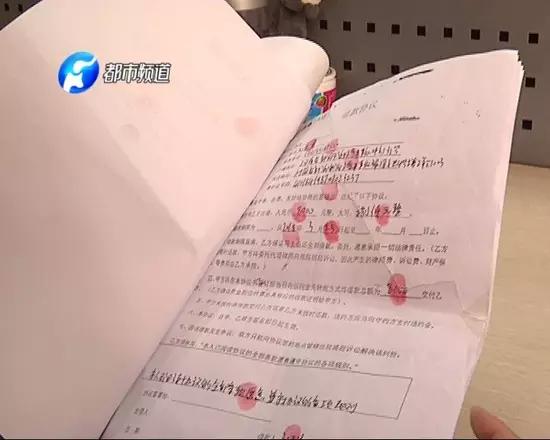

在郑州市郑汴路上的环球大厦,记者和刘先生见到了其中一家贷款公司的工作人员。根据贷款合同,刘先生在今年3月份向这家公司借款8000元,但真正到手的却不足6000元,剩余的2000多块钱到底去哪了,这名工作人员始终不肯透露。

虽然刘先生贷的钱不多,但利息却高的吓人。合同上面约定,刘先生需要每周还款980元,12周还清。这么一算,短短三个月,刘先生需要还款11760元。

记者注意到,这份借款合同非常不规范,连出借人、借款地点这些基本信息都是空的,只有合同右上角用铅笔写了公司的名字——方泽。

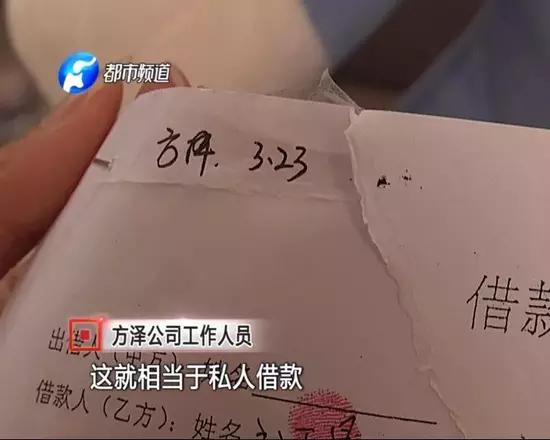

随后,记者又来到刘先生借款的另外一家——嘉诚公司。刘先生在这里同样申请了8000元借款,也是被他们拦截了2000多。

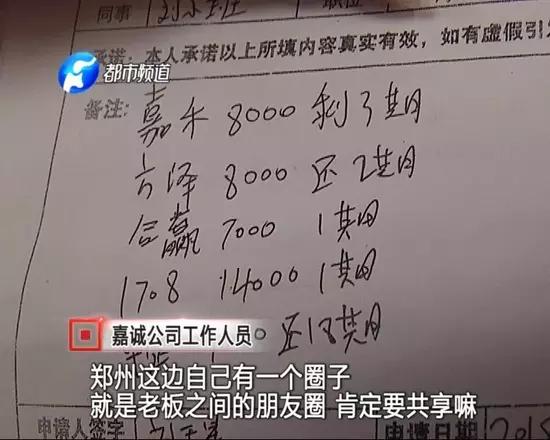

按照嘉诚公司的算法,刘先生每周要向他们公司还款1045元。利息高也就算了,为什么在刘先生最需要还钱的时候,贷款公司的业务员总能够及时的出手相助呢?记者在和工作人员聊天时发现,原来这些贷款公司之间有着密不可分的关系。

事实上,刘先生的遭遇并非个例,这种新型的“套路贷”已经开始蔓延,被套路的人也越来越多。近日,深圳警方经过数月侦查,摧毁了一个侵害300多名在校大学生,涉案金额一千多万的“套路贷”诈骗团伙。

借款合同签订的借款数额与实际借款数额不一致的,以实际借款的数额为准进行偿还,并且借款利率不能超过年利率24%,超过该数额就是一种放高利贷的行为,是不受到法律保护的,如果超过24%进行偿还的金额,可以冲抵借款的本金。

有些小伙伴可能有疑问,为什么借贷人会相信“套路贷”这种把戏呢?

下面小编就带大家来梳理,“套路贷”的“套路”有多深!

套路1 签订“空白合同”“阴阳合同”

在“套路贷”中,放款人会向借款人账户转入高于实际借款金额的资金,并把高额资金写进“空白合同”里;

“阴阳合同”就是实际贷款的额度和合同上写的不一致,比如借5万元,欠条上写10万元,如果借款人提出疑问,放款人的解释就是“多写的5万元是违约金,只要按期还就不用还那么多”,大部分借款人就会以为是行规然后顺从地签字。

套路2 “多打借款”制造虚高银行流水套路

你只借了15万元,放款人却给你打了50万元,让你随手帮公司“走个账”,提高公司的信用。其实“多打借款”和“空白合同”是一个连环套,是为了制造虚高的银行流水,并把高额资金写进“空白合同”。

套路3 教借贷人隐瞒原有的债务

“套路贷”中,放款人在放贷前会叮嘱借贷人隐瞒原有的债务,否则将无法得到放款,但后来,放款人就会以查到借贷人有多处借款为由,拒绝放贷,要求提前还款,并提起诉讼查封借款人的房产。

套路4 收取“利息”和“保证金”

“套路贷”往往收取高额的“利息”和“保证金”,并且不给收据,最终借款人实际拿到的钱远远少于债务本金。

套路5 “转单平账”新债还旧债

所谓“平账”也就是“借新还旧”,到还款时间,借款人却没有能力还钱,就会在放款人的“套路”下借款“平账”,不断产生新的利息、违约金、保证金,从而不断垒高虚假的借款本金额度。

套路6 “还款日”各种电话打不通

“套路贷”的放款人往往采取拒接电话、“失踪”等方式,故意让借款人在约定期限内无法还款。

“套路贷”的受害人最大的一个共性就是:法律风险意识淡薄,并且急于求成,这些特征正好被作案人抓住并加以利用。

认清“套路贷”套路,千万不要碰这类非法借贷,否则丢的可能不止钱和房子!

来源:河南广播电视台都市频道